Le CELI : un outil d’épargne libre d’impôt pour tous vos projets

Vous aurez toutes sortes de raisons d’épargner au fil de votre carrière.

Qu’on parle de projets ponctuels, comme des vacances ou une mission humanitaire à l’étranger, ou d’objectifs à plus long terme, comme la retraite ou un investissement dans l’immobilier, un compte d’épargne libre d’impôt (CELI) peut vous aider à économiser plus rapidement et plus efficacement, car vous n’êtes imposé ni sur les gains ni sur les retraits.

Qu’est-ce qu’un compte d’épargne libre d’impôt (CELI)?

Le CELI a été créé par le gouvernement fédéral en 2009 pour offrir aux Canadiens un moyen efficace d’épargner. Il peut jouer un rôle important dans tout plan financier bien équilibré. Voici pourquoi :

L’ÉPARGNE LIBRE D’IMPÔT : DE L’ARGENT QUI TOMBE DU CIEL

Tout ce que vous gagnez dans un CELI est à vous1. En effet, vous conservez la part des revenus d’intérêt

et des gains en capital qui serait normalement grugée par l’impôt.

LA LIBERTÉ DE CHOISIR VOS PLACEMENTS

Vous pouvez choisir n’importe quelle combinaison de placements admissibles : liquidités, titres à revenu fixe, actions, etc. Ainsi, vous avez le

contrôle du profil risque-rendement de votre CELI.

AUCUN SEUIL DE REVENU

Contrairement à ceux du REER, les droits de cotisation annuels au CELI ne sont pas basés sur votre

revenu. Médecin résident, médecin qui pratique à temps plein ou bienheureux retraité : le plafond cumulatif à vie est le même pour tous.

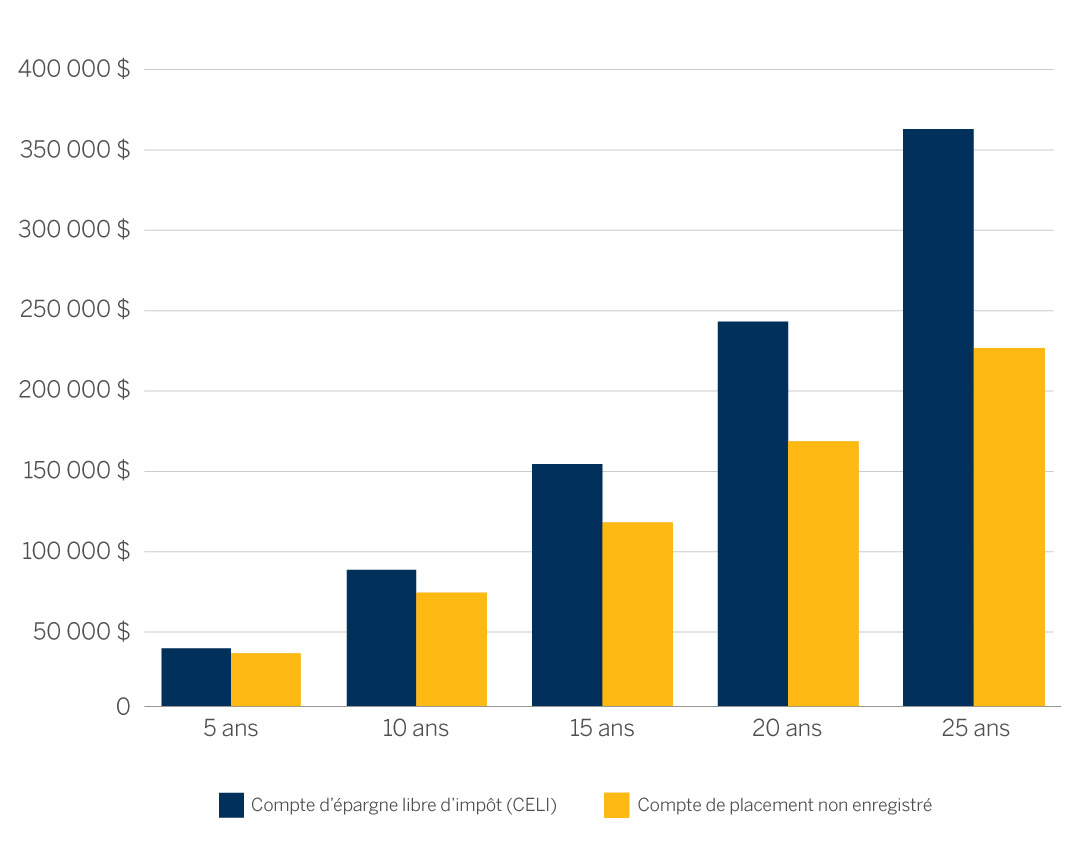

Comment une cotisation annuelle de 6 000 $ portant intérêt à 6 % fructifie plus rapidement dans un CELI

Comment une cotisation annuelle de 6 000 $ portant intérêt à 6 % fructifie plus rapidement dans un CELI

Comment fonctionne le CELI

Voici ce que vous devez savoir au sujet des cotisations et des retraits :

Déterminer vos droits de cotisation

L’Agence du revenu du Canada (ARC) fixe le montant que vous pouvez cotiser et met cette information à votre disposition chaque année. En 2023, vous pouvez cotiser un maximum de 6 500 $ – ou beaucoup plus si vous n’avez pas cotisé les

années précédentes. Les cotisations à votre CELI ne sont pas déductibles d’impôt, mais toutes les sommes qui y sont détenues fructifient à l’abri du fisc.

Retirer de l’argent de votre CELI

Vous pouvez puiser dans votre CELI à tout moment. Vous n’aurez pas d’impôt ni de pénalités à payer sur les retraits, qui ne s’ajoutent pas à votre revenu imposable.

L’avantage, c’est que les montants retirés de votre CELI n’ont aucun effet sur vos prestations gouvernementales, de retraite ou d’invalidité. Si vous retirez des fonds, vos droits de cotisation

seront rétablis l’année civile suivante. Votre conseiller MD* peut vous aider à calculer vos cotisations et vos retraits, de sorte que vous ne dépassiez pas la limite.

Faites une place au CELI dans votre plan financier

Rien de plus facile que d’ouvrir un CELI auprès de Gestion financière MD et d’établir des cotisations automatiques régulières pour accélérer l’atteinte de vos objectifs d’épargne, quels qu’ils soient.

« Conseiller MD » désigne un conseiller financier de Gestion MD limitée (au Québec, un conseiller en placement) ou un gestionnaire de portefeuille de Conseils en placement privés MD.

1 Il est possible que des gouvernements étrangers appliquent une retenue d’impôt. Aux États-Unis par exemple, l’Internal Revenue Service (IRS) applique une retenue d’impôt sur les dividendes versés aux résidents canadiens qui détiennent des parts de sociétés américaines.

2 Ce tableau est présenté à titre indicatif seulement et ne représente en rien le rendement de quelque placement que ce soit. Le rendement passé n’est pas garant du rendement futur. À titre d’illustration, les calculs reposent sur l’hypothèse que 6 000 $ de cotisations annuelles sont versés au début de chaque année. Le taux de croissance annuel de 6 % est composé mensuellement. Tous les revenus gagnés sont considérés comme des revenus d’intérêt et sont imposés aux taux fédéral (33 %) et provincial (21 %) les plus élevés. L’impôt est calculé en fonction du solde du compte en fin d’année et est payé à la fin de chaque année.